遺言が書ければ「遺言による寄付」は難しくありませんが、いくつか注意すべき点があります。基本的なポイントを見てみましょう。

包括遺贈と特定遺贈の違い

遺贈には、包括遺贈と特定遺贈があります。

包括遺贈とは、被相続人の個々の財産を特定しないで行う遺贈です。包括遺贈の場合の包括受遺者は、相続人と同一の権利義務を有します。従って、積極財産のみならず消極財産(借金や連帯保証債務など)も承継します。

一方、特定遺贈とは、「金1,000万円を遺贈する」というように、被相続人の個々の財産を特定する遺贈です。特定遺贈の場合には、特定遺贈の目的となっていない限り、被相続人の借金や連帯保証債務を受遺者が承継することはありません。

民間非営利団体に遺贈寄付する場合、通常は特定遺贈を選択することが多いと思いますが、相続人がいないなどの事情により包括遺贈を選択するときは、予め団体に相談してから遺言書を作成するようにしましょう。

遺留分に配慮した財産配分を

遺言によっても一方的に奪うことのできない法定相続人の権利に「遺留分」があります。遺留分とは、被相続人の兄弟姉妹(代襲の場合は甥姪も)を除く法定相続人に保証された相続財産に対する一定割合の取り分のことをいいます。

遺贈によって遺留分を侵害された相続人は、相続開始と遺留分を知ったときから1年以内に限り、「遺留分侵害額請求権」という権利の行使が可能です。この請求がなされると、遺留分の価額の評価を巡って紛争に発展するケースもあります。

民間非営利団体に遺贈寄付する場合、遺言者の意向にもよりますが、なるべく遺留分を侵害しないような遺言の作成を心がけるのが無難です。

不動産や有価証券などを現物のまま遺贈する場合には寄付先に事前確認を

最後まで自宅で過ごしたい、相続人がいても自宅を引き取る人がいない、引っ越しまでして売却するのも面倒などの理由で、自宅を遺贈したいと考えている方が増えていますが、不動産を現況のまま遺贈として引き受ける団体は多くありません。

不動産や有価証券は現金に比べて換金の手続きが煩雑で時間もかかるのが一般的だからです。

現物のまま遺贈を希望される場合は、事前に寄付先の団体に相談すると良いでしょう。

また、現物の遺贈ではなく、遺言で遺言執行者が売却処分し、それに要した費用を差し引いて遺贈する「処分型」の遺言を作成する方法もありますが、相続人や遺言執行者に責任が生じますので、この場合も事前に、遺言執行者に相談すると良いでしょう。

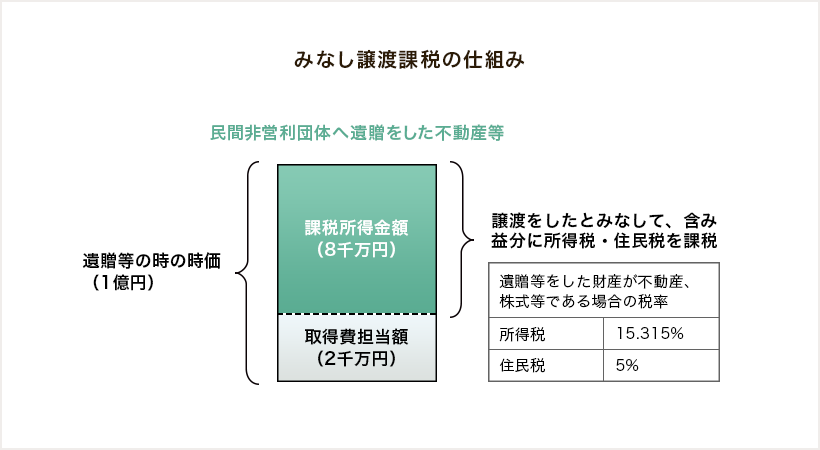

みなし譲渡課税がかかるケース

不動産や株式等を遺贈した場合で、その不動産や株式に含み益がある場合は、その含み益部分について、遺贈した被相続人の準確定申告で、譲渡所得税の申告をする必要があります。このような含み益に課税することを「みなし譲渡課税」といいます。

包括遺贈であれば、包括受遺者が不動産等の寄付を受けた受遺者が納税義務者になりますが、特定遺贈の場合には、相続人がみなし譲渡に係る税額を承継します。

相続人からすれば、不動産等を被相続人の意思で法人に遺贈することは許容できる場合でも、その分の所得税まで負担するとなれば許容できないケースもあり、トラブルに発展する可能性も高くなります。

含み益のある財産を遺贈寄付する場合には、みなし譲渡課税の負担者が誰になるのか、どのように手当てすれば良いのかを、税理士などの専門家に確認しましょう。

不当減少の要件に注意

法人へ遺贈する場合、その遺贈先に関わらず、遺贈した財産は相続税の課税対象になりません。

ただし、「その遺贈によりその遺贈者の親族その他これらの者と特別の関係がある者の相続税の負担が不当に減少する場合には、遺贈を受けた法人を個人とみなして相続税が課税される」という相続税法の規定があります。

不当減少については、次の要件を満たせば相続税の負担が不当に減少する結果となると認められないものとする(即ち不当減少には該当しない)、とされています。

- その法人の運営が適正であること

- 関係者に特別の利益を与えないこと

- 残余財産が国等に帰属する旨の定めがあること

- 公益に違反する事実がないこと

相続人が役員等になっている法人への遺贈する場合など、不当減少に注意すべきケースもありますので、専門家に相談すると良いでしょう。